2013年欧洲50种主要农作物的总产量约10亿吨,其中欧洲东部占50%、西欧占25%、南欧和北欧各占近10%,以上统计并未包括肉、奶、蛋等乳畜品,如果将乳畜品纳入统计范畴,则粮食总产将增加20%。

粮食产量和人口密度大体保持一致,欧洲年人均粮食产量为1.35吨,其中东欧地区年人均产量1.66吨/年,北欧地区年人均0.81吨。

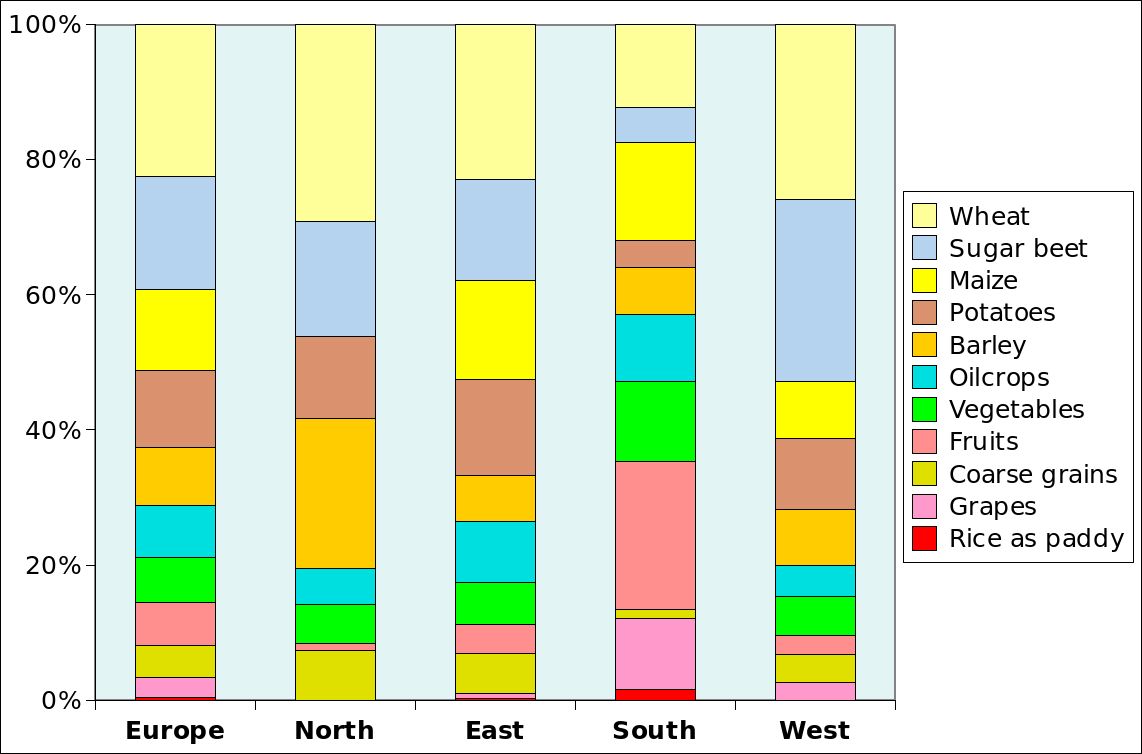

图5.3 欧洲及不同地区50大农产品类别产量比重对比(不包含畜产品)

注:分类中包含干的和新鲜的农产品,如蔬菜中的干葱和青葱,西红柿归为水果,大豆归为油料作物

种植结构

由于历史、农业政策和气候差异,欧洲各地的种植结构有所不同(图5.3)。图5.3仅包含欧洲产量前50的粮食种类,产量较少的物种并不包含在内,例如纺织作物(亚麻是北欧的重要农作物)和饲料作物,特别是西欧的青饲玉米。

总之,仅考虑图5.3中大类时,尽管法国至俄罗斯的广袤区域涵盖的土壤和气候类型多种多样,但西欧、北欧和东欧作物种植结构并没有明显差别。

总体而言,小麦、甜菜和玉米约占欧洲粮食产量的50%,当加上土豆和大麦时,这一比例将提高至70%,而欧洲南部部分国家,以上作物产量总和未超过总产量的50%。尽管北欧和东欧的冬小麦正逐步被春小麦替代,但就大类而言,小麦、甜菜、玉米、土豆与大麦为主的种植结构并未发生根本改变。

由于不同的作物环境适应能力不一,作物种植传统不尽相同,欧洲不同地区(东欧、西欧、北欧和南欧)之间的作物类别并不一定相同。西欧、北欧与东欧两个区域的粗粮都包含黑麦和黑小麦,但燕麦、荞麦则大部分分布于东欧。油菜籽是西欧、北欧与东欧的主要油料作物,但东欧的葵花籽和大豆占比明显高于西欧。部分次要作物,例如韭葱仅分布在西欧。

南欧主要包括地中海沿岸国家,气候夏季干燥炎热、冬季温暖湿润。橄榄油是南欧主要的油料作物,份额约占油料作物总产量的90%,意大利与西班牙是水果和蔬菜、葡萄与葡萄酒以及水稻的主要产地。以上农产品连同分布畜产品(如鱼)是地中海膳食的主要组成部分。

趋势

就整个欧洲而言,最近几十年来,小麦、玉米,特别是大豆的产量迅速增长,而大麦、甜菜与土豆的产量不断减少。表5.3是欧洲主要粮食作物的变化趋势的综合概述。

表5.31998-2013年欧洲主要作物生产变化趋势

| 欧洲 | 北欧 | 东欧 | 南欧 | 西欧 | |

| 小麦 | 10月13日 | 8月7日 | 23/17 | -0.88889 | 8月6日 |

| 甜菜 | 0 | -2.9 | 37/14 | -3.625 | 2月7日 |

| 玉米 | Dec-38 | 7063/85 | 115/22 | -0.66667 | 6月8日 |

| 土豆 | -2.8 | -4.4 | -2.42857 | -6.25 | -0.28571 |

| 大麦 | -0.33333 | -0.85714 | 3月17日 | -0.45 | -0.875 |

| 大豆 | 137/23 | n.a. | 509/28 | -0.68421 | -1.26087 |

注:每一单元格内的第一个数字是2009至2013年的平均产量与1998至2002年平均产量的变幅百分比,第二个数字是去除趋势产量后各年度产量的的变异系数(%),即研究时段内产量标准差相对与平均产量的相对量。N.A.表示该地区没有数据。

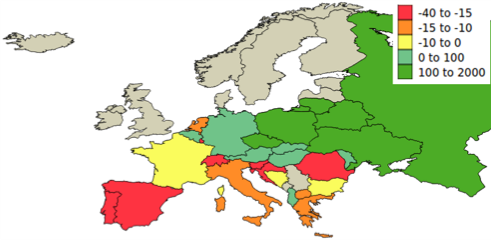

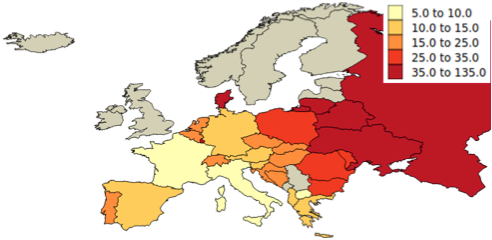

图5.4小麦、玉米、大豆、土豆种植区域的变化(2009-2013与1998-2002年间的百分比之差)

东欧是欧洲作物种植面积增长最显著的区域,部分原因是苏联解体和东欧剧变的政治灾难导致农业经济崩溃,稳定粮食供给的强烈需求刺激东欧国家增加作物种植面积;另一方面,全球大豆需求迅猛增长刺激东欧各国制定农业种植结构调整的政策,满足全球大豆增长的需求。捷克共和国的大豆产量增加了5倍,与此同时,乌克兰大豆产量增长了近30倍。

欧洲,特别是北部地区玉米种植规模增长十分迅速,主要有两大主要推动要素,一是耐旱玉米品种的出现,另一方面,全球气候变暖有利于玉米种植界线的北移。北美加拿大大草原大豆种植区向北扩张的原因与欧洲玉米种植区向北扩张的趋势类似。东欧部分国家玉米种植呈现爆炸式的增长,如波兰玉米产量增长159%、俄罗斯玉米产量增长480%,白俄罗斯更是增加了10倍。

与大豆与玉米扩张的趋势相反,欧洲土豆产量普遍呈现下降的变化趋势(图5.5),仅有极少数的国家呈现增长的趋势,包括阿尔巴尼亚、马其顿和比利时。而这些少数国家土豆产量增长的原因主要是单产的增加而非种植面积的扩张,乌克兰的土豆种植面积则呈现下降趋势。

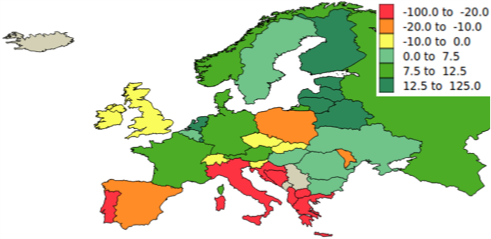

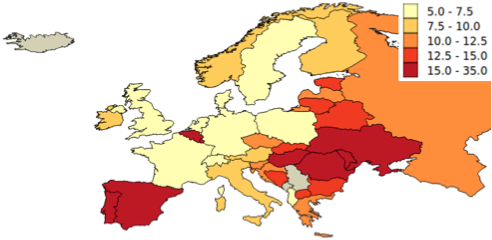

图 5.5. 基于1998至2013年玉米产量变异系数与小麦单产变异系数

(a) 玉米产量 (b) 小麦单产

在南欧,占欧洲农作物主导地位的作物产量持续下降。地中海地区的作物与欧洲其他区域的种植特征截然不同,这种差异如今呈现进一步扩大的变化趋势。就南欧而言,水稻种植面积增长了10%,饲料用玉米面积增长了50%,黑小麦种植面积增长了233%,南欧主要作物种植面积的变化凸显了牲畜口粮产量的提升。

表5.3和图5.5中的变异系数是评估作物产量波动与农户收入波动风险的指标。在东欧特别是高纬度地区,土豆是风险系数较低的作物,而玉米则属于高风险作物,由于农户种植经验的缺失,作物生长环境的波动变化会增加种植部分作物的风险。东欧地区大豆种植面积的快速增长也面临着较高的种植风险,图5.5说明各国粮食作物产量的年际波动差异较大,一些传统的小麦种植区(如喀尔巴阡山盆地)也面临着较高的种植风险。

贸易

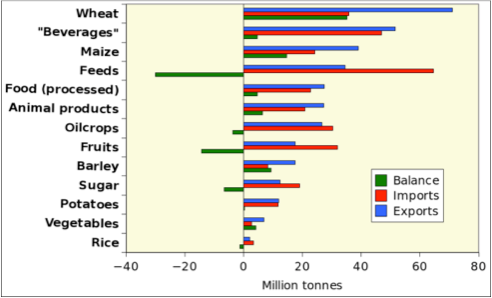

小麦、玉米和饮料是欧洲最主要的出口农产品(图5.5)。主要的饮料包括水、葡萄酒、啤酒和各类蔬果汁,其中各类蔬果汁多由进口水果浓缩制成。整个欧洲以及主要的粮食生产大国,如法国、俄罗斯与乌克兰,小麦、玉米与饮料贸易均呈现贸易顺差。

欧洲在饲料贸易呈现贸易逆差,这也是近年来大豆种植面积迅速增长的原因。中国是推动大豆需求增长的主要动力,与此同时,全球大豆的需求量也维持在高位水平;同时最新的全球肉类需求量预测结果也显示出人类对肉类的巨大需求(在欧洲大豆主要被用于制作牲畜饲料)。

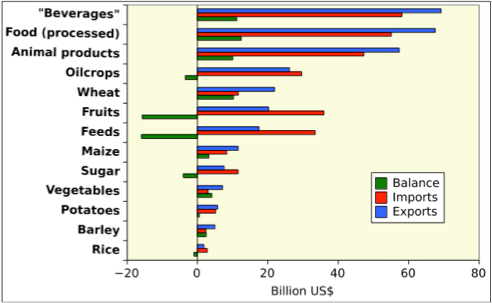

图5.4 2012年欧洲农产品进出口数量(左)与价值(右)

(a) 进出口农产品数量 (b) 进出口农产品价值

注:该表是基于FAOSTAT列举的欧洲50大主要农作物数据

如果仅考虑进出口商品的贸易价值(图5.4,右),由于葡萄酒、啤酒与蔬果汁的大量出口,饮料贸易额稳居第一,约690亿美元,排名第二的是高附加值的农产品深加工食品,约670亿美元,欧洲农产品深加工的主要方式是进口初级原料,出口相应的高附加值产品;比如意大利进口硬麦出口通心粉、比利时与瑞士进口可可,出口巧克力和甜点。

表5.4 欧洲50种主要进出口农产品中小麦、玉米、大豆、土豆和大麦的贡献度与排名

| 进口 | ||||||||||||

| 欧洲 | 东欧 | 北欧 | 南欧 | 西欧 | 欧盟 | |||||||

| Mt | 排名 | % | 排名 | % | 排名 | Mt | 排名 | % | 排名 | % | 排名 | |

| 小麦 | 33 | 1 | 6 | 3 | 11 | 2 | 45 | 1 | 38 | 3 | 94 | 1 |

| 玉米 | 24.3 | 3 | 8 | 5 | 9 | 5 | 46 | 2 | 38 | 4 | 98 | 3 |

| 大豆 | 15.3 | 5 | 6 | 24 | 9 | 10 | 37 | 4 | 49 | 6 | 92 | 5 |

| 土豆 | 8.5 | 9 | 11 | 23 | 10 | 20 | 24 | 7 | 56 | 9 | 93 | 8 |

| 大麦 | 8.1 | 12 | 14 | 16 | 10 | 26 | 14 | 14 | 62 | 8 | 91 | 12 |

| 出口 | ||||||||||||

| 欧洲 | 东欧 | 北欧 | 南欧 | 西欧 | 欧盟 | |||||||

| Mt | 排名 | % | 排名 | % | 排名 | Mt | 排名 | % | 排名 | % | 排名 | |

| 小麦 | 67 | 1 | 50 | 1 | 9 | 1 | 3 | 8 | 38 | 1 | 62 | 1 |

| 玉米 | 39 | 2 | 70 | 2 | 7 | 3 | 23 | 2 | 49 | 2 | ||

| 大麦 | 17.5 | 3 | 46 | 3 | 15 | 2 | 38 | 6 | 65 | 4 | ||

| 土豆 | 7.9 | 12 | 17 | 40 | 7 | 10 | ||||||

| 大豆 | 4.1 | 24 | 48 | 9 | 52 | 26 | 60 | 33 |

虽然欧洲每年生产2700万吨的油料作物,但是仍然需要进口大量棕榈油和花生油,导致欧洲在压榨油产品贸易中处于贸易逆差地位。谷物类(小麦和玉米)则属于出口价值较低的农产品。

欧洲不同区域与国家进出口农产品的结构截然不同(表5.4)。西欧与南欧小麦、玉米与大豆进口占整个欧洲的83%、84%与86%,欧盟占整个欧洲的进口量的94%、98%与92%。与西欧和南欧相比,东欧各国则是主要的玉米、小麦与大麦出口国。东欧和西欧大豆出口大致相同,分别贡献了欧洲大豆出口量的48%与52%。